当サイトをご覧くださりありがとうございます^^

早速ですが、このページをご覧になっている方は「知識への自己投資」特に「社会保険の仕組み」に興味を持っていることだと思います。

今更聞けない、「社会保険の仕組み」ついて、ダンサーはその入門編すら知らない状態がほとんどです。

なぜなら「学校で勉強していない」からです。していても忘れているだけかもしれませんが(笑)このページを読むだけでそれらを気軽に知っておけますので、ブックマークしておくと便利です^^

・社会保険とは何かがわかる

・社会保険の仕組みがわかる

・フリーランスダンサーの社会保険の秘密がわかる!!

フリーランスダンサーとして活動していくなら、学校では習わない複雑なシステム「社会保険」についての基本を知っておくことが、必須になります!

では、以下を読み進めていきましょう!

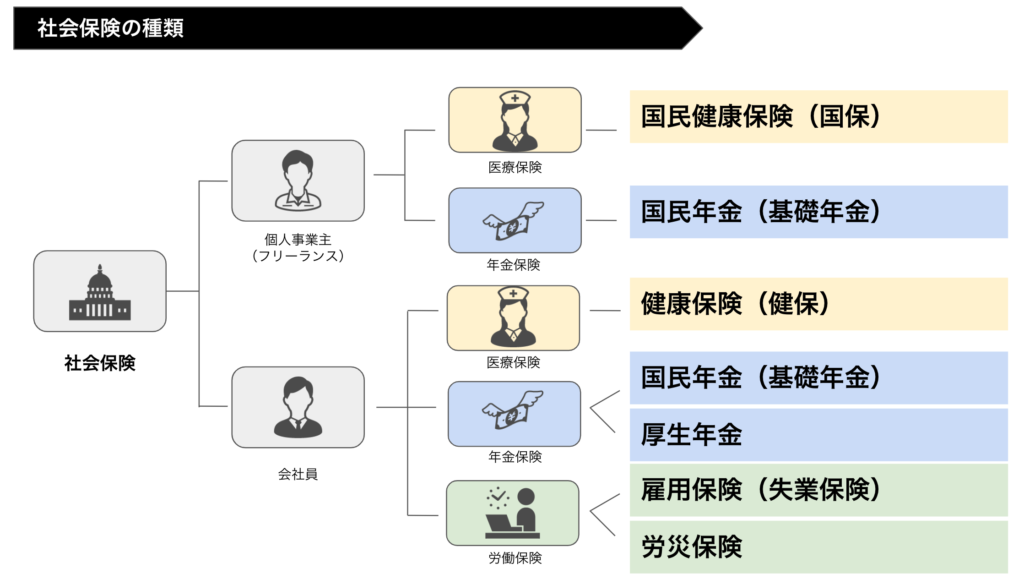

社会保険とは

まずは社会保険とは一体なんでしょうか。

国民の生活保障のため、疾病・老齢・負傷・失業・死亡など生活を脅かす事由が発生したとき、一定基準の給付を行う保険のこと

(引用)コトバンク

ということで、国民全員が加入するものになっています。実際には、国民全員が同じ保険に加入するというわけではなく、「立場別」に加入する保険が変わってきます。

個人事業主(フリーランス)の社会保険

医療保険

個人事業主(フリーランス)が加入する医療保険は「国民健康保険(通称:国保)」になります。

自営業者・非正規雇用者・無職者などを対象とし、その傷病・出産・死亡などに関して必要な保険給付を行うことを目的とする公的医療保険。

(引用)コトバンク

同じ個人事業主でも、「医師」「弁護士」「美容師」「土木業」などは地域の同業者が設立した「国民健康保険組合」に加入するタイプと、そのような職域組合以外の個人を対象とした「市町村国保」に加入するタイプがあります。

年金保険

個人事業主が加入する年金保険とは「国民年金」となります。

原則として20歳以上60歳未満の日本に住む人すべてが加入する年金保険のこと。国民年金から受け取る年金を「老齢基礎年金」と呼ぶ。

(引用)コトバンク

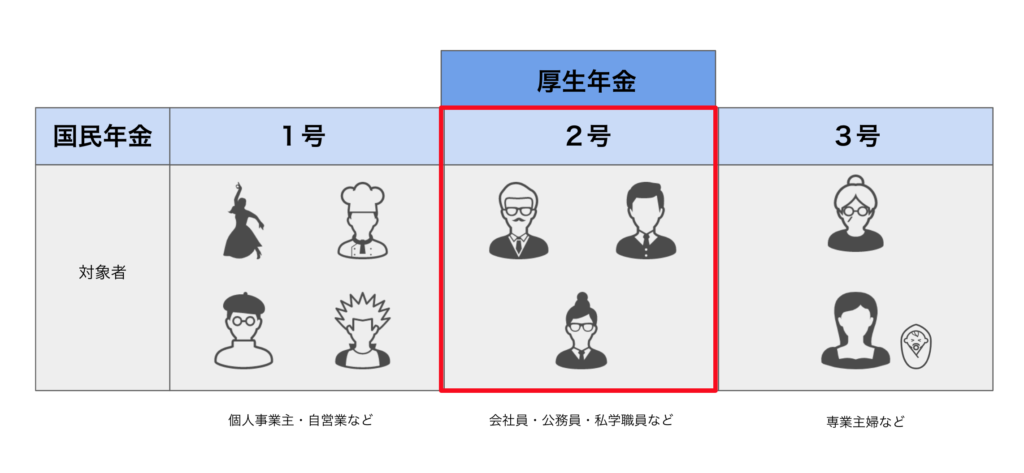

その中でも個人事業主(フリーランス)は「第1号被保険者」になります。

フリーランスなどの第1号被保険者は、老後は「老齢基礎年金」という1つの年金を受け取ることができる仕組みになっています。

会社員の社会保険

医療保険

会社員・公務員・私学職員などとその家族(被扶養者)が加入する医療保険を「健康保険(通称:健保)」と呼びます。

雇用労働者およびその被扶養者の疾病・負傷・死亡・分娩などに対し、その損害・医療の保障、保険給付を行うための公的な保険

(引用)コトバンク

事業者(勤務先)が被保険者の給与から天引きする形で保険料を徴収していますが、事業者も実は半分を負担して納めてくれます。

年金保険

会社員・公務員・私学職員を「第2号被保険者」呼び、加入する年金保険は「国民年金」+「厚生年金」の2つになります。第2号被保険者が扶養する人を「第3号被保険者」と呼び、加入する年金保険は「国民年金のみ」となります。

会社員などの第2号被保険者は、「厚生年金」と「国民年金」の2つの年金制度に加入しているので、老後は「老齢厚生年金」と「老齢基礎年金」の2つの年金を受け取ることができる仕組みになっています。

※第3号は「老齢基礎年金」のみ

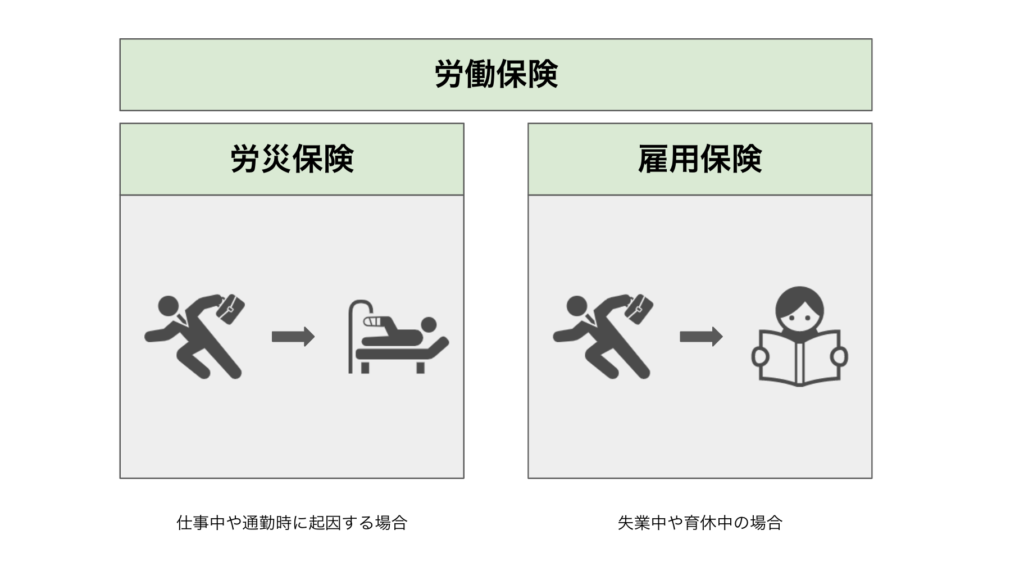

労働保険

会社員・公務員・私学職員のみが加入できる「労働保険」には「雇用保険」と「労災保険」があります。

労働保険とは、「労災保険(労働者災害補償保険)」と「雇用保険」を総称した保険制度のこと。

(引用)コトバンク

従業員が仕事中や通勤途中に起きた出来事に起因したケガ・病気・障害、あるいは死亡した場合に保険給付を行う制度が「労災保険」で、保険料は事業主が全額負担します。

また、労働者が失業して所得がなくなった際に再就職への準備のための失業給付や、出産や育児休暇などで生活の安定を図るために出産育児一時金や育休時の補償を支給する保険を「雇用保険」といいます。

どちらも労働者にとって重要な保険となりますね!

社会保険の仕組みとは

前項で社会保険の種類について解説しましたが、ここからはそれらを一つずつブレイクダウンしていきます。

医療保険について

日本では、日本国民が何らかの公的医療保険に加入する「国民皆保険制度」という医療保険制度を導入しています。

国民健康保険(国保)と健康保険(健保)の違い

| 対象 | 特徴 | 扶養 | |

| 国民健康保険 | 個人事業主、自営業、無職など | 前年の1〜12月の課税所得に応じて算出し、世帯ごとに世帯主が自分で納める | × |

| 健康保険 | 会社員、契約社員、アルバイト(一定の労働時間と雇用契約期間がある場合) | 4〜6月の給与額に応じて算出し、勤務先と折半して給料から天引きされる(扶養家族分も同様) | ◯ |

圧倒的に「健康保険(健保)」の方が負担が少ないです。勤務先が折半しますし、年収130万円以下の家族を「扶養」に入れることが可能です。また、健保に加入すれば無料で「年に1回の健康診断」も受診することが可能です。

扶養の考え方

あなたがまだ学生のうちは、父親もしくは母親が会社員の場合、その勤め先の健康保険証を持っていたのではないでしょうか?つまり、まだ自分で生計を立てられない人(=子ども)に対して「扶養」とすることで、経済的な援助をすることができます。

扶養とは、自身の稼ぎで生計を立てられない家族や親族に対して、経済的な援助を行うこと

その基準は、被扶養者が「年収130万円以下」となり、多くは配偶者や子ども、両親などです。

ですが、国民健康保険の場合は「扶養」という概念がないため、家族全員の保険料を納付する必要がありますが、健康保険の場合は、配偶者の扶養になった場合、保険料を個別に支払わなくてよいことになっています(配偶者と配偶者の勤務先が支払ってくれるため)

・健康保険では、年収130万円以下の家族を扶養に入れることができる

・国民健康保険では扶養の概念は無い

年金保険について

公的年金は、保険料を支払っていき、一定の要件に該当することで受け取ることができます。その納める保険料は公的年金の種類により異なっています。

| 対象 | 特徴 | もらえる年金 | |

| 第1号被保険者 | 個人事業主、自営業、20〜60歳の無職、20歳以上の学生など | ・自分で納める | 老齢基礎年金 |

| 第2号被保険者 | 会社員、公務員、私学職員 | ・厚生年金に含まれている ・勤務先が納める | 老齢基礎年金 + 老齢厚生年金 |

| 第3号被保険者 | (定年退職した)無職、専業主婦(夫)など | ・自分では納めない ・第2号被保険者である配偶者(or扶養者)が加入する厚生年金制度が一括納付する | 老齢基礎年金 |

これを見ると、会社員等の「第2号被保険者」は老後に2つの年金を貰える(?)ので、一応は手厚くなっています。

・会社員などの「第2号被保険者」になれば、勤務先が折半して厚生年金保険料を支払うだけでなく、扶養する「第3号被保険者」の保険料もまとめて支払ってくれる

・個人事業主などの「第1号被保険者」は、保険料が高い国民年金のみとなり、しかも貰える「老齢基礎年金」は最も安い

フリーランスダンサーの社会保険の秘密

フリーランスダンサー(被扶養者)の場合

フリーランスのダンサーが、年収130万円以下かつ仕事はダンサー1本のみでどこにも所属(就職)していなければ「被扶養者」という扱いとなり、以下のような部類となります。

| 年収130万円以下の フリーランスダンサー | 種類 | 支払い | 扶養 |

| 医療保険 | (扶養者の)健康保険 | 扶養者の勤務先 (扶養者と折半) | × |

| 年金保険 | 国民年金 | 扶養者の勤務先 (扶養者と折半) | × |

| 労働保険 | × | × | × |

確かに被扶養者であれば、すべて扶養者(両親いずれか)が保険料を支払ってくれるので、経済的には不自由がないでしょう。ただし所得制限(年収130万円以下)がありますので、フリーランスダンサーとして稼ぐには限界があります。

フリーランスダンサー(完全自立)の場合

一方、年収は130万円を超えて、被扶養者ではないフリーランスダンサーの場合は以下の通りになります。

| フリーランスダンサー | 種類 | 支払い | 扶養 |

| 医療保険 | 国民健康保険 | 自分 (全額) | × |

| 年金保険 | 国民年金 | 自分 (全額) | × |

| 労働保険 | × | × | × |

ただ、「国民健康保険」も「国民年金」も最も高額になりますので、しっかりフリーランスとして稼げる状態でないと固定費がかさんでしまいます。

では、ここからが重要なポイントになります!

フリーランスダンサー がバイトするなら「社保完備」を選ぶ!

よく求人広告などで「社保完備」と掲載されているものがありますね。これは、「※一定の労働時間と一定の雇用契約期間があれば(バイト先の企業の)社会保険に加入できる」というものです。

※多くは週20時間以上、3ヶ月以上働く見込みがある、などです

つまり、それらを満たせて働けば、以下のように社会保険は変わります。

| フリーランスダンサー×社保完備バイト | 種類 | 支払い | 扶養 |

| 医療保険 | 健康保険 | 勤務先+自分 (折半) | ◯ |

| 年金保険 | 国民年金 + 厚生年金 | 勤務先+自分 (折半) | ◯ |

| 労働保険 | 労災保険 + 雇用保険 | 労災→勤務先(全額) 雇用→勤務先+自分(折半) | × |

これならまず会社の「健康保険」に加入でき、年収130万円以下の配偶者や家族も扶養に入れることが可能です。また、年金保険では新たに「厚生年金」に加入でき、国民年金はその厚生年金制度が一括支払いしてくれます。貰えるときは「2つの年金」がもらえますね。

最後に勤務中や通勤時に万が一ケガをした場合の「労災保険」や、万が一失業してもお金がもらえる「雇用保険」がついてくるので安心です。

しかも!これだけではありません。

「フリーランスダンサー×社保完備バイト」は節税にもつながる

国民の三大義務の一つ「納税」についてですが、フリーランスダンサーであれば「確定申告」が一番の大きな仕事でしょう。確定申告は「その1年でどれだけ儲けたか」を税務署に申告し、「その儲け分から税金(所得税)を納める」ことです。

日本は累進課税制度を採用していますので、儲ければ儲けるほど所得税も高くなります(最高で45%です!)しかも、社会保険料というのはその儲けた分に応じて算出されます。

確かにその通りですが、社保完備のバイトは「(儲けるわけではなく)あくまでの社保に入るためのもの」として考えて、加入条件の最低ラインで働けばいいのです。

例)社保加入条件が月80時間以上の場合(時給1,000円)

・100時間労働→月収10万円→それにかかる社保料も高くなる

・80時間労働→月収8万円→100時間よりは社保料を抑えることができる

その分、本業(ダンサー)でしっかり稼げれば何の問題もありませんね^^

本業の税金ついて詳しく解説している記事がありますのでぜひご覧ください。

まとめ

フリーランスをはじめ、自分のやりたいことや事業で忙しい日々を送っているダンサーの皆さんにとって、必要不可欠な知識への自己投資の一つ「社会保険の仕組み」でした。

ダンスの技術だけはなく、「頭」も働かせて賢く生き抜いていきましょう!

ここまでお読みいただきありがとうございました!

Love!